4月16日下午,江西财经大学蛟湖金融论坛系列之“名师讲堂”第1期在我校翼轸楼二楼东头报告厅成功举办。运筹管理领域著名学者、中国科学院系统科学研究所副所长杨晓光、复旦大学金融研究院教授、中国金融学会常务理事、中国国际金融学会常务理事陈学彬受邀出席此次论坛并发表主旨演讲。

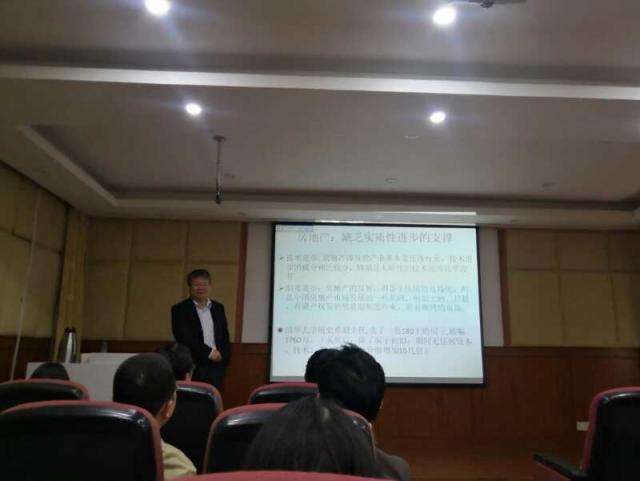

首先,杨晓光教授作了题为“系统性风险的理解和度量”的讲座,讲座由凌爱凡副院长主持。杨晓光教授首先从金融危机对全球经济增长的影响出发说明了系统性风险的后果以及现有文献对系统性风险的度量方法,阐述了他对系统性风险的理解。系统性风险是指造成全局性金融危机的关键性风险因素及其积聚扩散过程,研究系统性风险需要注重特质性。杨晓光教授认为,关键性风险因素有着快速膨胀、普遍性的超额收益、缺乏“实质性进步”的支撑、具有“汇聚性”等四个特征,然后,他以次贷危机和欧债危机两个实例阐述了关键性风险因素酿成系统性风险的基本逻辑,并提出了一个系统性风险演变的概念化模型以及该模型中的系统性风险的度量方法。最后,杨晓光教授认为,系统性风险的度量需要有所指,要注意滞后的风险,防范泡沫的做大并关注其汇聚性。讲座结束后,杨晓光教授与现场师生进行了积极的交流,针对其提出的概念性模型进行了热烈的讨论。

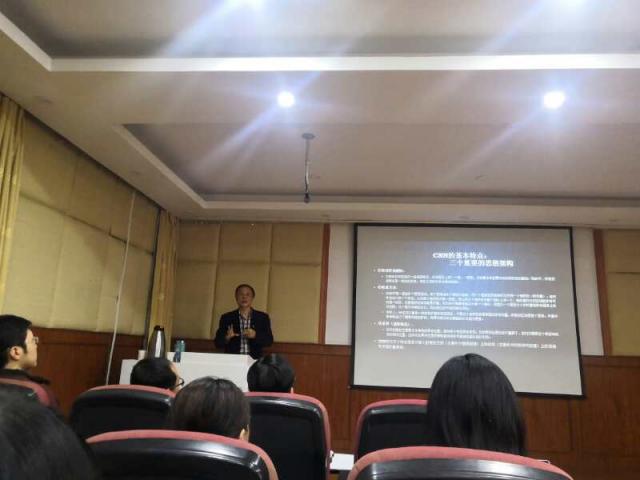

短暂休息后,陈学彬教授作了题为“神经网络学习方法在量化交易中的应用”的讲座,讲座由肖峻副院长主持。首先,陈教授介绍了BP神经网络(BackPropagation)、卷积神经网络CNN(Convolutional NeuralNetwork)、循环神经网络RNN(Recurrent NeuralNetwork)、长短时间记忆网络LSTM(Long Short MemoryNetwork)四种学习方法,并分别指出了四种方法的特点和局限。陈教授也提到,各种学习方法各有特点,应有针对性地选择和使用。随后,陈教授介绍了神经网络学习方法在量化交易中的应用。由于金融资产交易策略繁多,人的精力有限,在进行择时交易时不可能面面俱到,而神经网络模型具有综合考虑各种因素对某一事件不同影响,且无须构造各因素之间线性关系的优势。因此可以利用神经网络模型构建金融资产择时交易策略。最后陈教授对本次报告进行了总结,他认为,机器学习方法的选择应该与使用该方法的目的相匹配,并可以利用主成分分析、相关分析等定量方法进行特征指标的选择;同时,训练样本数据反映的金融资产价格波动周期形态要尽可能丰富。

本次论坛由江西财经大学金融学院与监管研究中心联合承办,金融学院凌爱凡副院长、肖峻副院长、蒋崇辉副教授、闵晓平副教授、胡志军等骨干教师及全体2017、2018级金融学硕学生参加了此次论坛。(文/金融学院)